日期:2025-11-23 16:55:51

作者:舒思勤、黄佳慧

摘要

■ 投资逻辑

核心观点

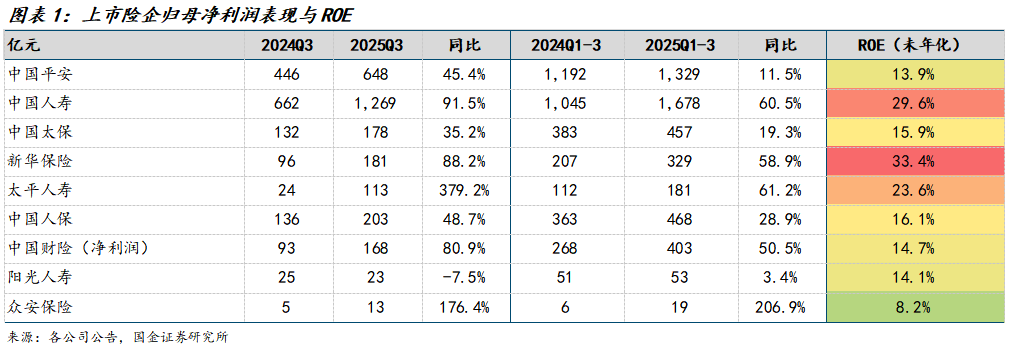

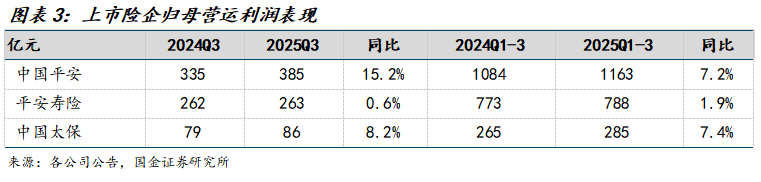

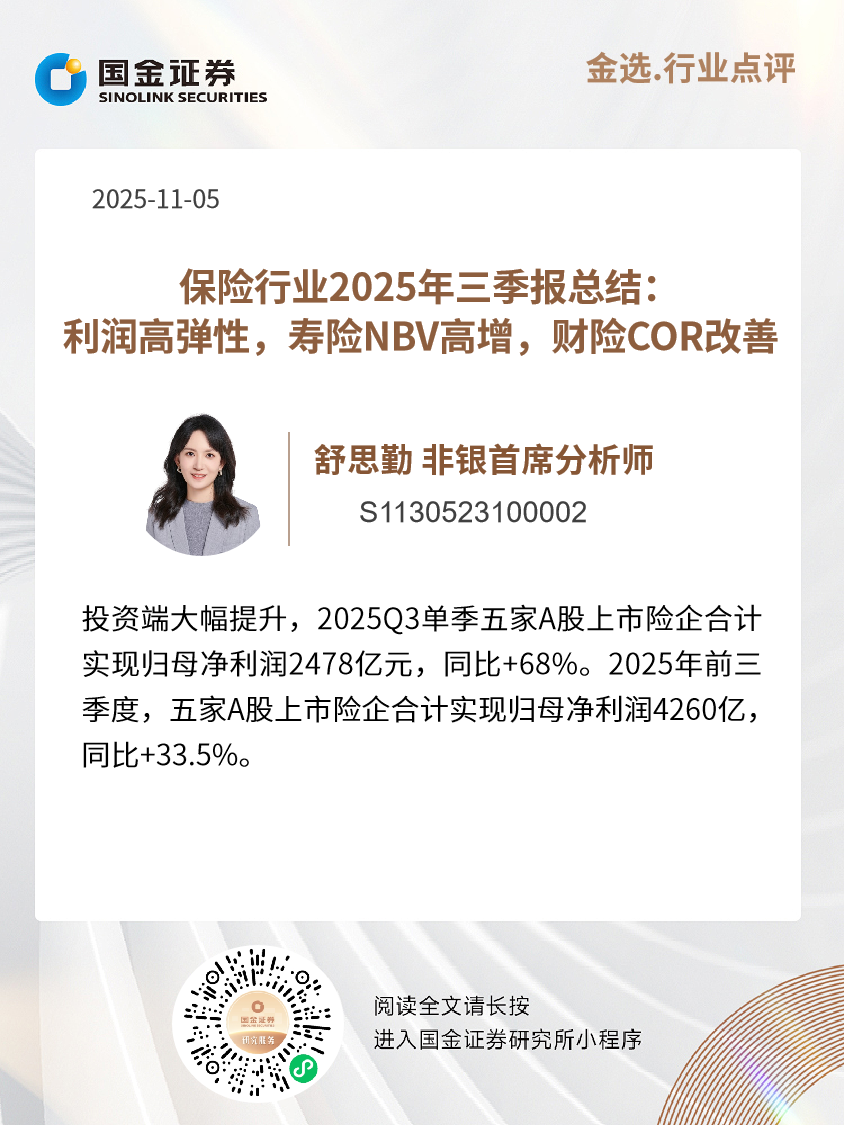

投资端大幅提升,2025Q3单季五家A股上市险企合计实现归母净利润2478亿元,同比+68%。2025年前三季度,五家A股上市险企合计实现归母净利润4260亿,同比+33.5%。Q3单季国寿、新华分别同比+91.5%、+88.2%领先同业,预计一是其FVPL股票+基金规模大且占比高,对权益市场弹性更强,二是权益配置风格均衡,对成长风格节奏把握较为精准,此外,利率上行国寿亏损合同转回减少当期费用也是利润的重要贡献之一,Q3单季保险服务费用同比减少了287亿。太平人寿因基数极低、投资大幅改善净利润实现超300%的增长。中国财险Q1-3净利润同比+50.5%,Q3单季同比+80.9%表现亮眼,承保投资双改善。营运利润稳健增长,前三季度平安集团、太保集团归母营运利润分别同比+7.2%、+7.4%,其中Q3单季同比+15.2%、+8.2%,平安人寿归母营运利润前三季度、Q3单季同比+1.9%、+0.6%,维持正增长。

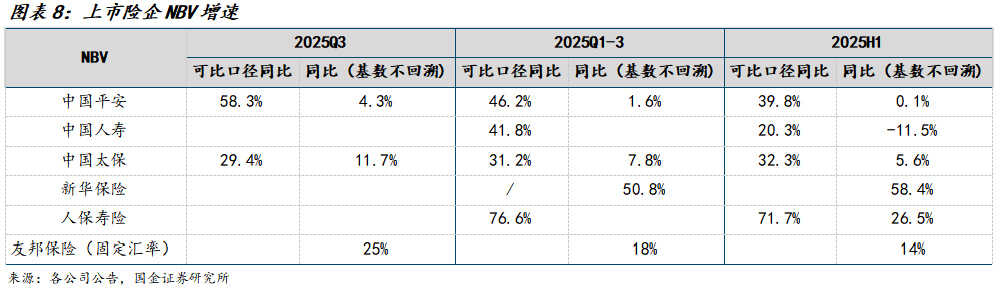

寿险:预定利率切换下居民储蓄需求再次集中释放,NBV增速环比走阔,Q3实现超预期增长。可比口径下前三季度人保寿险、平安、国寿、太保NBV分别同比+76.6%、+46.2%、+41.8%、+31.2%,除太保外其余险企较H1增速均环比提升,Q3单季平安、太保NBV同比+58.3%、+29.4%;不重述去年数据,新华前三季度NBV增长50.8%表现亮眼,友邦保险Q3增长25%。1)个险渠道:太保、新华新单保费分别同比+13.5%、持平;价值率提升驱动NBV增长,前三季度平安代理人渠道新业务价值同比增长23.3%。2)银保渠道:报行合一与“1+3”网点合作限制放开后头部险企加大资源投入且竞争优势凸显,但高基数叠加策略差异预计新单表现分化,Q3单季太保、新华分别-11.2%、-5.1%,但期交新单分别同比+28.6%、+3.8%实现正增长。前三季度平安NBV同比+170.9%(上半年同比169%)表现亮眼。

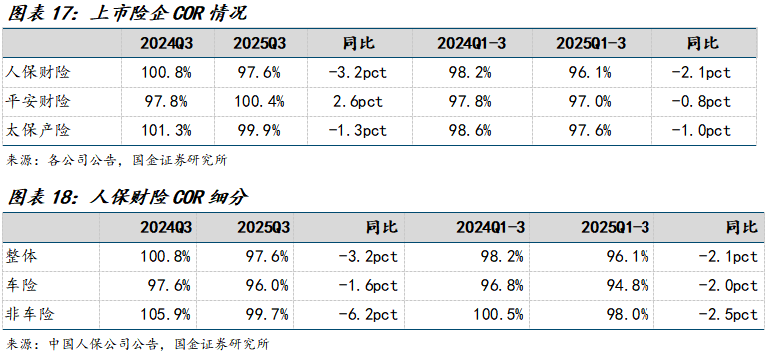

财险:保费整体延续低增,COR同比改善。1)保费:2025Q3财险原保费整体低增长,平安(6.9%)>人保(3.1%)>太保(-1.7%),增速差异主要由非车险带来,车险同比增速在2.7%-3.2%区间,差异不大;非车险同比增速分别为:平安(15.6%)>人保(3.7%)>太保(-7.4%),太保主动优化业务结构拖累增速。分险种看,人保非车险增长主要受意健险(+11.5%)驱动,其余险种整体低增长。2)COR:受益于大灾同比改善,COR整体表现较好,前三季度COR分别为人保(96.1%,-2.1pct)、平安(97.0%,-0.8pct)、太保(97.6%,-1.0pct),其中Q3单季分别为人保(97.6%、-3.2pct)、太保(99.9%,-1.3pct)、平安(100.4%、+2.6pct),除平安外均实现承保盈利。

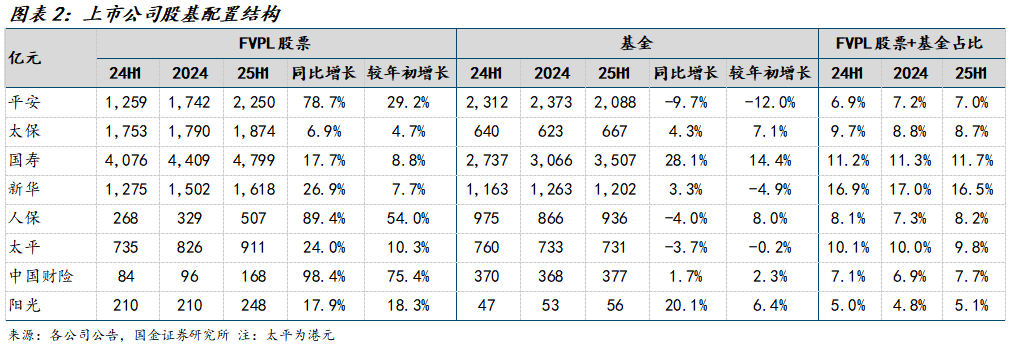

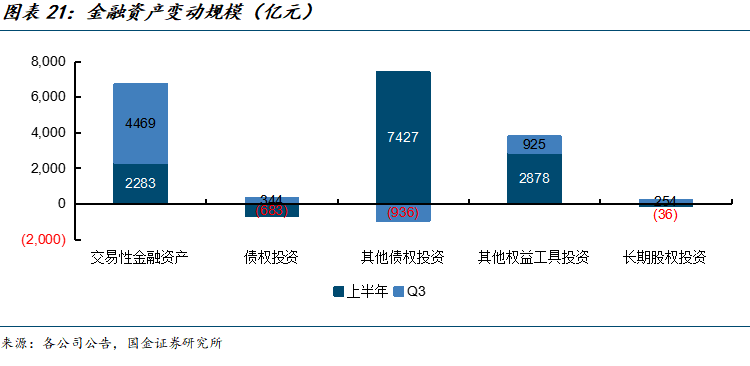

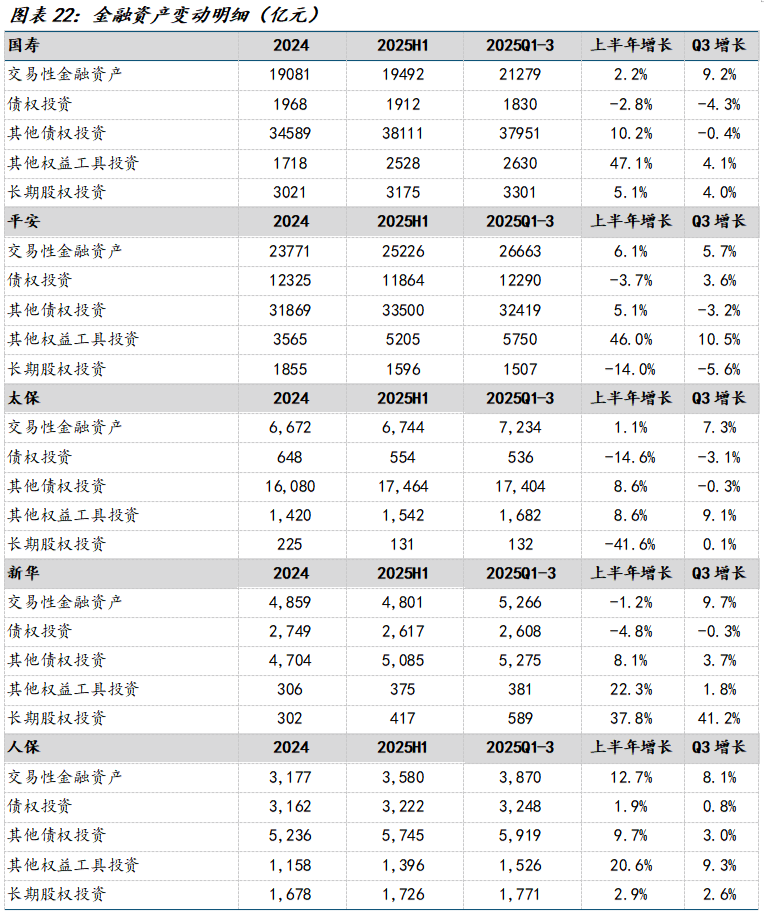

资产端:权益市场向上,总或综合投资收益率表现较好。1)其他权益工具:前三季度5家A股上市公司其他权益工具投资合计增加6491亿元,集中在上半年增加,一定程度上反映了各公司OCI策略的加仓集中在上半年,Q3开始OCI加仓节奏放缓,太保OCI加仓节奏上半年和Q3相当。2)交易性金融资产:前三季度5家A股上市公司交易性金融资产合计增加6752亿元,Q3规模增加是上半年的两倍,预计主要由于主动加仓及FVPL股票市值增长,但FVPL债券市值下跌有拖累。其中,人保和平安交易性金融资产上半年增长快于Q3,体现出其上半年在FVPL股票上加仓较多,其他公司交易性金融资产Q3增长快于上半年。3)其他债权投资:Q3当季其他债权投资规模下滑,系利率上行导致OCI债券市值下跌。4)长期股权投资:今年来增量较小,新华上半年、Q3长股投规模分别增长了38%、41%。

投资建议:

权益投资表现亮眼,3季报大幅好于预期,后续重点关注负债端开门红预期。我们预计26年开门红新单保费有望实现双位数增长,历史经验表明,前一年投资收益率与下一年的浮动收益型产品销售情况呈正相关,25年险资投资表现亮眼,将提升明年分红险销售的信心。

风险提示

1) 产品转型成效或宏观经济复苏不及预期;2)权益市场波动;3)长端利率大幅下行。

+

目录钱程策略

1 业绩概述:投资优异驱动利润大幅高增

2 利源分析:保险服务业绩普遍增长,投资业绩高增

3 寿险:预定利率切换,新单保费与Margin双升驱动NBV高增

4 财险:保费整体延续低增,COR同比改善

5 资产端:加仓权益+投资节奏较好,投资收益高增

6 投资建议

7 风险提示

正文

1 业绩概述:投资优异驱动利润大幅高增

权益市场大涨叠加权益仓位提升,投资优异驱动利润大幅高增,2025Q3单季五家A股上市险企归母净利润同比+68%。2025年前三季度,五家A股上市险企合计实现归母净利润4260亿,同比+33.5%,其中Q3单季合计实现归母净利润2478亿元,同比+68.3%,其中,国寿、新华分别同比+91.5%、+88.2%领先同业,预计一是其FVPL股票+基金规模大且占比高,对权益市场弹性更强,二是权益配置风格均衡,对成长风格节奏把握较为精准,此外,利率上行国寿亏损合同转回减少当期费用也是利润的重要贡献之一,Q3单季保险服务费用同比减少了287亿。中国企业会计准则下,中国财险Q1-3净利润同比+50.5%,Q3单季同比+80.9%表现亮眼,承保投资双改善。根据偿付能力报告,太平人寿因基数极低、投资大幅改善实现超300%的增长。

利润高增驱动ROE表现优异。前三季度未年化ROE排序为:新华33.4%>国寿29.6%>太平人寿23.6%>人保16.1%>太保15.9%>中国财险14.7%>阳光人寿14.1%>平安13.9%>众安8.2%。

营运利润稳健增长,前三季度平安集团、太保集团归母营运利润分别同比+7.2%、+7.4%,其中Q3单季同比+15.2%、+8.2%,预计主要受益于CSM增速回暖、寿险营运偏差正贡献,以及投资业绩向好(VFA模型下投资收益的增长对应要提升公司的利润部分会被CSM吸收),平安人寿归母营运利润前三季度、Q3单季同比+1.9%、+0.6%,维持正增长。

利润高增叠加利率抬升下负债减少,寿险公司净资产实现较好增长。截至2025Q3末,A股上市5家险企归母净资产较年初、H1分别+10.3%、+9.1%,较上年末增速排序分别为太平人寿+31.2%>众安保险+26.5%>国寿+22.8%>人保+16.9%>中国财险+12.3%>平安+6.2%>新华+4.4%>太保-2.5%>阳光人寿-3.2%,增速差异主要受负债端折现率曲线影响,新华较H1增速最高主要源于其OCI债券占比小于其他公司,因此债券市值下跌拖累小于同业。

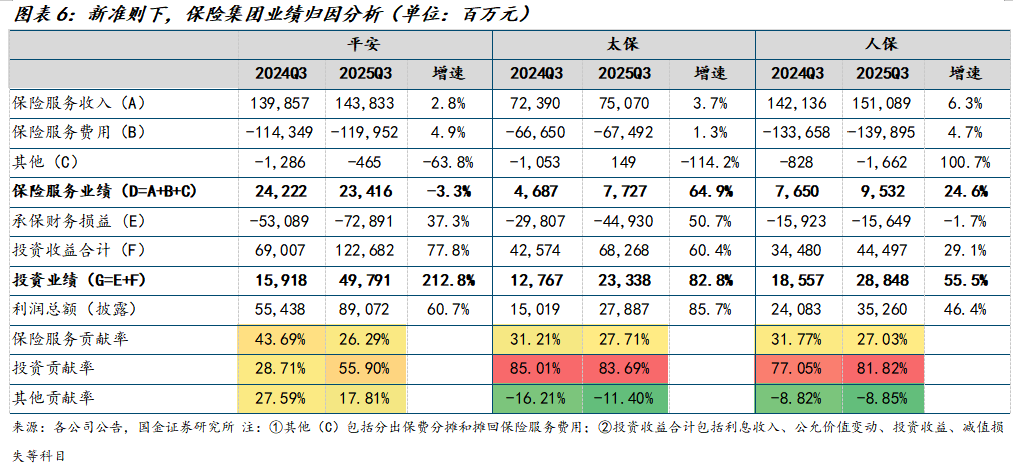

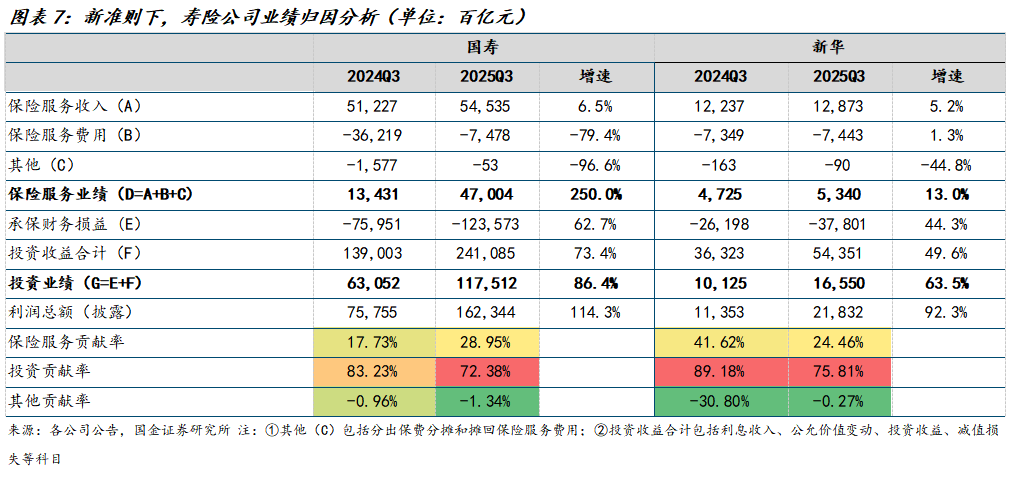

2 利源分析:保险服务业绩普遍增长,投资业绩高增

降费增效背景下保险服务费用增速放缓钱程策略,保险服务业绩普遍增长。2025Q3,平安、太保、人保、国寿、新华保险服务业绩分别同比-3.3%、+64.9%、+24.6%、+250.0%、+13.0%,国寿高增长主要源于利率抬升驱动部分VFA模型业务转盈利,单季度保险服务费用同比-79.4%,平安负增长预计主要受财险业务单季度承保亏损影响。

权益市场大涨且成长风格节奏把握较好,投资服务业绩均实现高增。2025Q3,平安、太保、人保、国寿、新华投资服务业绩增速分别为+212.8%、+82.8%、+55.5%、+86.4%、+63.5%,同比规模增加339、106、103、545、64亿元。

3 寿险:预定利率切换,新单保费与Margin双升驱动NBV高增

居民储蓄需求旺盛,NBV增速环比走阔,Q3实现超预期增长。可比口径下,前三季度人保寿险、平安、国寿、太保NBV分别同比+76.6%、+46.2%、+41.8%、+31.2%,除太保基本持平外其余险企较H1增速均环比提升,Q3单季平安、太保NBV分别同比+58.3%、+29.4%;未重述去年数据口径下,新华保险前三季度NBV增长50.8%表现亮眼(上半年同比58.4%),友邦保险Q3增长25%表现较好。

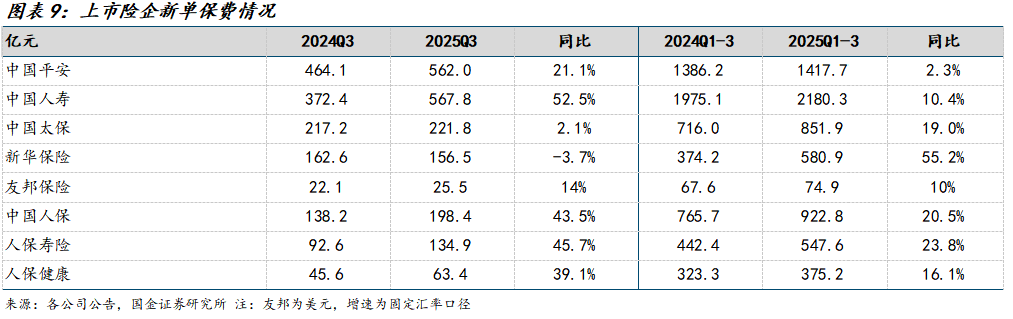

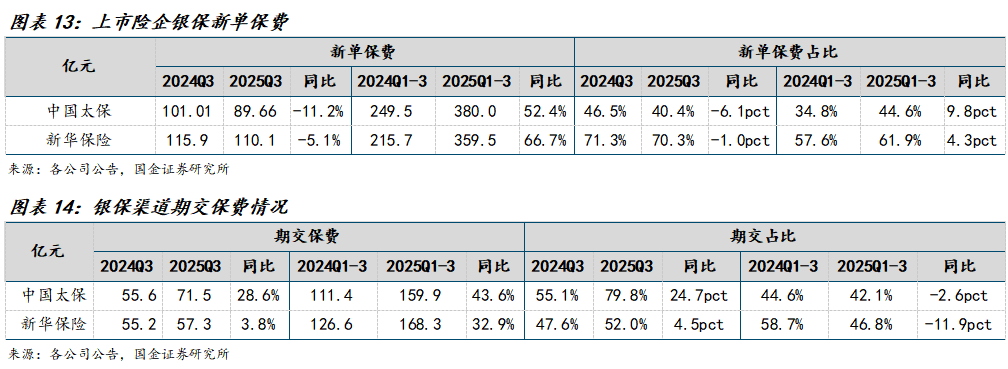

预定利率切换下居民储蓄需求再次集中释放,大部分公司新单保费高增表现亮眼。Q3单季新单保费增速排序分别为国寿+52.5%>人保+43.5%>平安+21.1%>友邦+14%>太保+2.1%>新华-3.7%,高增长主要受益于预定利率切换下的炒“停售”,太保、新华低增长主要受银保趸交投放减少影响,此外新华自Q2以来积极推动分红险转型,对增速也有一定影响。

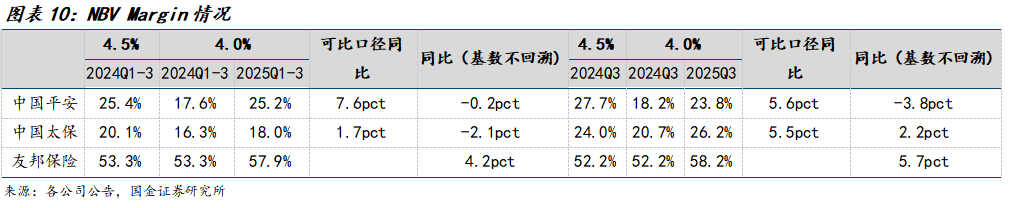

预定利率下调驱动Margin同比继续提升。Q3单季平安、太保NBV Margin可比口径下继续提升5.6pct、5.5pct,主要受益于预定利率下调;未重述去年基数下,友邦Margin提升5.7pct表现优异,除友邦中国预定利率下调外,预计泰国高价值率的传统保障及单位链接式产品销售持续强劲也是重要助推。

1)个险渠道:高基数下停售成绩依旧亮眼,预计大部分公司新单保费实现正增长,太保、新华新单保费分别同比+13.5%、持平;但价值率提升驱动NBV增长,前三季度平安代理人渠道新业务价值同比增长23.3%,代理人人均新业务价值同比增长29.9%。

当前代理人已基本企稳,截至Q3末,平安、国寿代理人较年初仅下滑2.5%、1.3%,且较H1分别+4.1%、+2.5%。太保月均保险营销18.1万人,同比基本持平,队伍产能持续提升,核心人力月人均首年规模保费7.1万元,同比增长16.6%。新华推进“XIN 一代”计划的战略性落地,前三季度累计新增人力超过 3 万人,同比增长超 140%,月均绩优人力同比提升,队伍建设取得突破性进展;且人均产能同比增长达到 50%,带动队伍收入显著增长。

2)银保渠道:报行合一与“1+3”网点合作限制放开后头部险企品牌、服务、资源协同等竞争力提升,叠加大型险企加大资源投入与战略合作驱动银保高增,但高基数叠加策略差异导致Q3新单表现分化。高基数叠加压降趸交规模,Q3单季太保、新华新单保费分别-11.2%、-5.1%,但期交新单分别同比+28.6%、+3.8%实现正增长;由于预定利率下调后Margin提升,预计上市险企银保渠道NBV均实现高增。前三季度平安银保渠道新业务价值同比增长170.9%(上半年同比169%)表现亮眼,主要由于快速扩展银保专员和签约银行网点。

4 财险:保费整体延续低增,COR同比改善

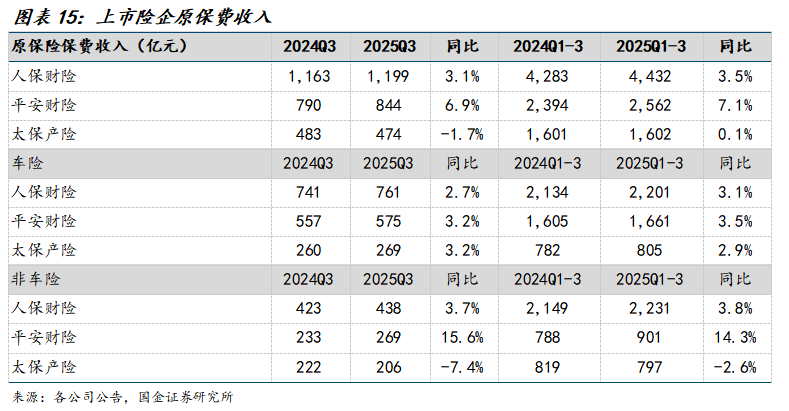

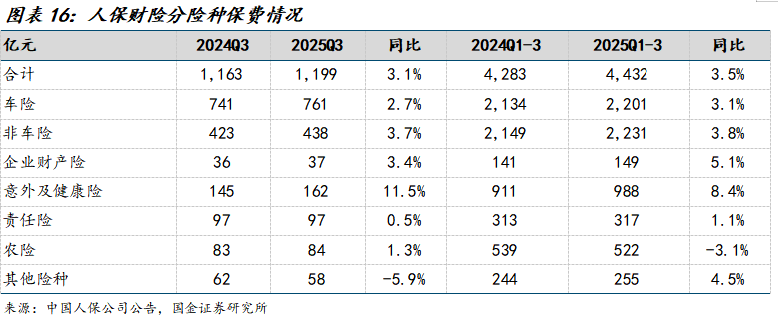

2025Q3财险原保费整体低增长,平安(6.9%)>人保(3.1%)>太保(-1.7%),增速差异主要由非车险带来,车险同比增速在2.7%-3.2%区间,差异不大;非车险同比增速分别为:平安(15.6%)>人保(3.7%)>太保(-7.4%),太保主动优化业务结构拖累增速。分险种看,人保非车险增长主要受意健险(+11.5%)驱动,其余险种整体低增长。

承保盈利方面,受益于大灾同比改善,COR整体表现较好,前三季度COR分别为人保(96.1%,-2.1pct)、平安(97.0%,-0.8pct)、太保(97.6%,-1.0pct),其中Q3单季分别为人保(97.6%、-3.2pct)、太保(99.9%,-1.3pct)、平安(100.4%、+2.6pct),除平安外均实现承保盈利。分险种看,前三季度人保财险车险COR同比-2.0pct至94.8%,非车险同比-2.5pct至98.0%;其中Q3单季车险COR同比-1.6pct至96.0%,非车险同比-6.2pct至99.7%表现优异。

5 资产端:加仓权益+投资节奏较好,投资收益高增

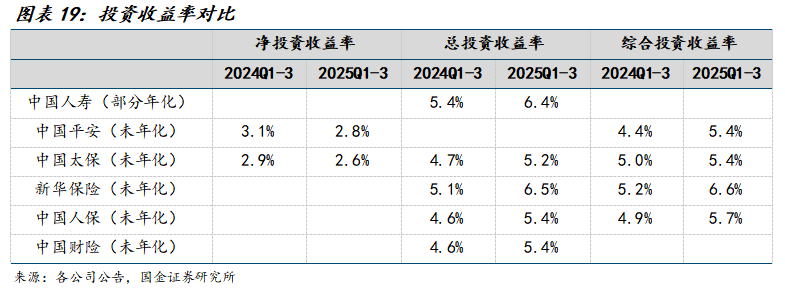

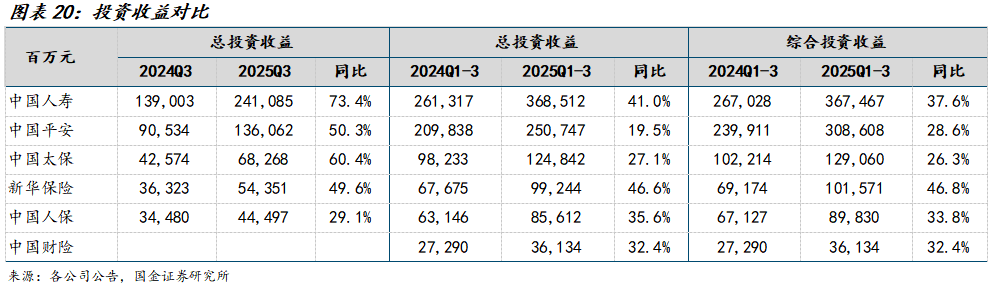

今年来险资积极加仓权益,叠加成长风格节奏把握较好,带来投资收益向上弹性,各公司总或综合投资收益率表现较好。新华未年化总投资收益率6.5%好于其他公司,主要由于其权益配置风格偏灵活成长,在投资节奏的把握上较为精准。

配置策略略有分化。1)其他权益工具:前三季度5家A股上市公司其他权益工具投资合计增加6491亿元,集中在上半年增加,一定程度上反映了各公司OCI策略的加仓集中在上半年,Q3开始OCI加仓节奏放缓。其中,国寿、平安、新华、人保的其他权益工具投资上半年增长明显高于Q3增长,而太保OCI加仓节奏上半年和Q3相当。2)交易性金融资产:前三季度5家A股上市公司交易性金融资产合计增加6752亿元,Q3规模增加是上半年的两倍,预计主要由于主动加仓及FVPL股票市值增长,但FVPL债券市值下跌有拖累。其中,人保和平安交易性金融资产上半年增长快于Q3,体现出其上半年在FVPL股票上加仓较多,其他公司交易性金融资产Q3增长快于上半年。3)其他债权投资:Q3当季其他债权投资规模下滑,系利率上行导致OCI债券市值下跌。4)长期股权投资:今年来增量较小,仅新华将长股投作为重要投资策略,上半年、Q3长股投规模分别增长了38%、41%。

6 投资建议

保险公司权益投资表现亮眼,3季报大幅好于预期,后续重点关注负债端开门红预期。我们预计26年开门红新单保费有望实现双位数增长,主要由于:1)历史经验表明,前一年投资收益率与下一年的浮动收益型产品销售情况呈正相关,25年险资投资表现亮眼,将提升明年分红险销售的信心。2)大量定存到期,相较于银行存款和银行理财,分红险具有相对优势,将承接低风险偏好资金的迁移。

7 风险提示

1)产品转型成效或宏观经济复苏不及预期:或对新单销售形成负面影响;

2)权益市场波动:将直接降低保险公司的投资收益,拖累利润表现;

3)长端利率大幅下行:将进一步引发市场对保险公司利差损的担忧。

阅读全文

《保险行业2025年三季报总结:利润高弹性,寿险NBV高增,财险COR改善》 ]article_adlist-->+

报告信息

证券研究报告:《保险行业2025年三季报总结:利润高弹性,寿险NBV高增,财险COR改善》

报告日期:2025年11月01日

作者:

舒思勤 SAC执业编号:S1130524040001

黄佳慧 SAC执业编号:S1130525010001

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

盈昌配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯